シン・オール電化その5:交通のカップリング——テスラ・セミと物流OS革命、そして直接電化の限界

この地図は、直接電化の限界を明確にする作業でもある。限界を正確に描くことで、次号で論じるP2X(電気で分子を作る)の必要性と位置づけが初めて見えてくる。

6月中は、全回無料公開。全文をお読みいただくため、ニュースレター登録(フォロー)をご活用ください。

【本号の要旨】

本論では交通電化の第2弾として、乗用車の外側——大型商用トラック・船舶・航空・電動自転車・農機・建機——の電化全体地図を論じる。中心に据えるのはテスラ・セミだ。ただし「速い・すごい」という製品紹介ではなく、テスラ・セミがEV×AI×自動運転×メガチャージャー×メガパック(テスラ製の大型蓄電池)を統合した「物流OS」として機能する構造を解剖する。1.2MWのメガチャージャーとデポ充電革命が物流の経済学を変え、自動運転との統合がロボトラックの時代を開く——この変化の構造を読む。欧州のeActros 600・中国BYD T7との比較から、電動商用車市場の多極化を描く。一方で、長距離海洋輸送・大型航空機は直接電化の物理的限界を持つ。この限界を正確に描くことが、次号(6/29号)P2X革命への橋渡しとなる。

喫茶去では「オスロ湾の電動フェリー」を。電動フェリーで参加した国際会議レセプション、海から見るオスロの街並み、瀬戸内の工業水辺との対比——エネルギーの転換と都市の転換が同じ問いの表裏であることを記す。

奥の間「文明の燭洞幾」では「空気と世間が統治を腐食する——日本固有の政治文化の解剖」を論じる。山本七平の「空気」・阿部謹也の「世間」という2つの概念装置を使い、日本の意思決定が「合理的な概念」ではなく「同調圧力と非明示的な規範」によって動く構造を解剖する。P2X政策逆転の政治文化的根源として本論と接続する。

【本論】

第1節:テスラ・セミ——物流OSとしての構造

2025年、世界の電動トラック販売は40万台を超え、世界販売の9%に達した。その90%以上を中国が占め、中国国内では新車トラックの4台に1台が電動となった。しかし、その中国ですらまだ到達していない領域がある。テスラ・セミだ。

テスラ公式プレスキット

テスラ・セミを「速いトラック」「航続距離が長い電動トラック」として紹介することは、見当違いになる。テスラ・セミは、EV×AI×自動運転×メガチャージャー×メガパックを統合した「物流OS」として設計されている——この視点で見ることが、今号の軸だ。

製品としての実力

2026年現在、テスラ・セミは本格量産フェーズに入りつつある。ネバダ州にあるギガ・ネバダに隣接する17万平方メートルの専用施設に36億ドル超を投資し、年間5万台の生産能力を構築中だ。

テスラ公式が確認しているのは、最大500マイル(約800 km)の航続距離、1.7 kWh/マイルの電費、約30分で航続距離の60%を回復する充電性能の3点だ。バッテリー容量822 kWh(4680セル)・充電出力1.2 MW・ロングレンジ価格約29万ドルといった数値はCAR B資料や専門メディア報道に基づくもので、量産仕様に関する報道・推定として扱う。実フリートテストでは1.55 kWh/マイルという電費も記録されている。

ペプシコはフレズノ施設に50台を展開し、全体で約86台規模を運用中。DHLは100マイル圏内のルートで展開。テスラは自社物流でもセミを運用し、量産前の実走データを蓄積している。

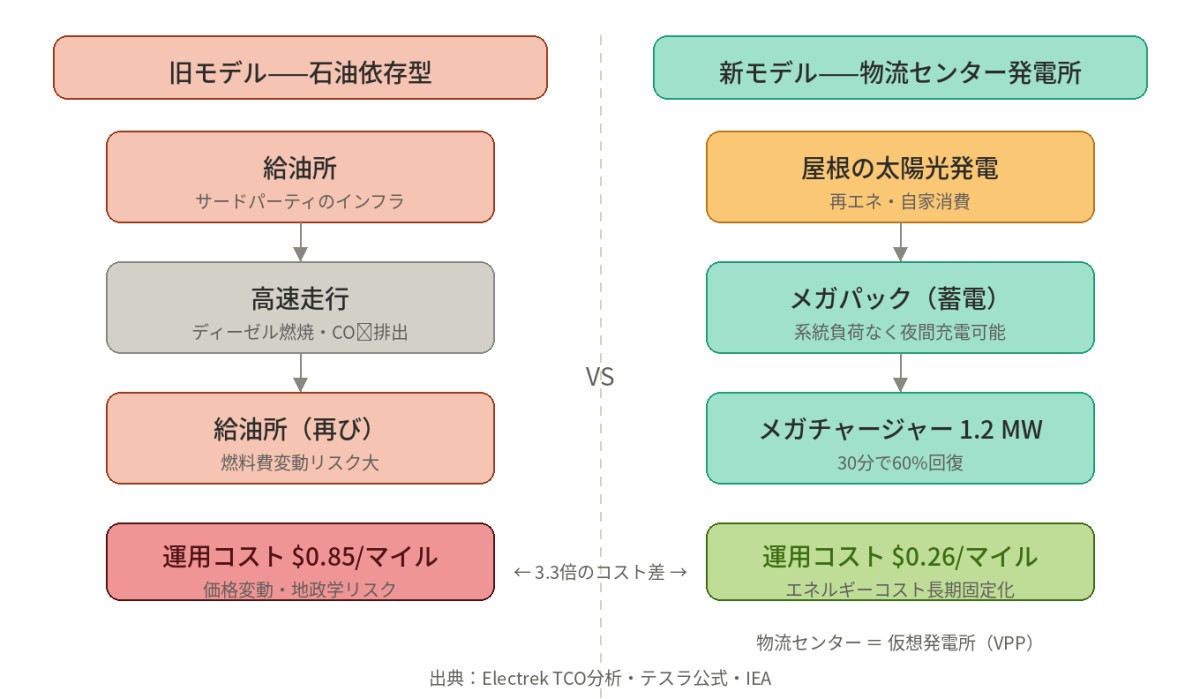

メガチャージャーとデポ充電革命

テスラ・セミの競争力の中核は車両そのものではなく、メガチャージャーネットワークとデポ充電設計にある。

1.2 MWというメガチャージャーの出力は、法定休憩時間(30〜45分)中に次の区間を走るのに十分なエネルギーを補充できる水準だ。これは「充電待ちで時間を失う」という電動商用車の最大の懸念を、ルート設計の問題として解決する発想だ。

さらに重要なのがデポ充電だ。トラックが毎日帰着する物流デポに夜間充電インフラを整備することで、「いつ・どこで充電するか」という問題を「毎晩デポで満充電にする」という単純な運用に変換できる。テスラはデポ向けにメガパックと組み合わせた「エネルギーハブ」設計を提供している——デポが再エネ電力を蓄電し、夜間に車両群を充電し、昼間のピーク電力をグリッドに戻すV2Gの産業版だ。

この設計が成立する条件は「定期ルート・帰着型の物流」だ。宅配・食品・飲料・製造業のサプライチェーンはこの条件を満たしやすく、テスラ・セミはこれらのセクターを最初の市場として狙っている。

自動運転との統合——ロボトラックへの道

テスラ・セミには、テスラの完全自動運転(FSD)の商用トラック版が統合される方針が示されている。Waymoはすでに乗用車の完全自動運転タクシーをフェニックスで商業運行している。オーロラ・イノベーションは米国の幹線ルートでの自律走行トラック商用展開を進めている。「制御された環境・定まったルート・繰り返しの運行」という条件が揃う高速道路幹線ルートでは、ロボトラックが乗用車の自動運転より先に商用化される可能性が高い。

欧州・中国との比較

メルセデス・ベンツ eActros 600(欧州):

2024年末に量産開始し、欧州15カ国以上で運用中。バッテリーは621 kWh(LFP、207 kWh×3パック)、航続距離約500 km。現行はCCS最大400 kW、MCSへの対応は将来仕様として開発中。

テスラ・セミとの設計思想の差が明確だ。テスラは高エネルギー密度のNMC(高ニッケル)でロングレンジを優先するのに対し、eActros 600はLFP(長寿命・低コスト)で運用コスト最小化を優先する。「10年間・120万キロでSOH 80%以上」という耐久設計は、物流事業者の総所有コスト(TCO)に対する訴求だ。

BYD(ビーワイディー)T7・T9・T10(中国):

BYDは中国国内でバッテリー電動大型トラックの圧倒的な量産体制を持つ。2025年の中国市場での電動大型トラック販売は前年比3倍超で拡大している。BYDの戦略は「国内でのスケール→海外輸出」だ。東南アジア・中東・欧州向けの商用トラック輸出が2026年から本格化している。

テスラ(北米垂直統合)vs eActros(欧州既存インフラ型)vs BYD(中国量産→グローバル)という三極構造が電動商用トラック市場を形成しつつある。

なおテスラが保有するスターリンク・SpaceXAiという資産を活用すれば、世界中のトラックを常時接続し車両状態・電力価格・配送需要をリアルタイムで統合するシステムが潜在的に可能だ——これが競合他社にはない固有の優位性であるが、公式にセミへの統合が発表されているわけではなく、現時点では可能性の領域にある。

第2節:電動船舶——短距離フェリーの成立と長距離の物理的限界

世界最大の電動船——China Zorrilla

2026年、海洋電化の象徴的な事例が動いた。オーストラリアの造船企業Incatが建造した全長130メートルの双胴型フェリー「China Zorrilla」だ。乗客2,100名と車両225台を積載し、アルゼンチン・ブエノスアイレスとウルグアイ・コロニア(一部ルートはモンテビデオ)間をバッテリーのみで航行する世界最大の完全電動船だ。

Incat公式プレスリリース

搭載バッテリーは40 MWh——電気自動車(BEV乗用車)換算で約500台分のバッテリーを一隻の船に積んでいる計算だ。ノルウェーCorvus Energy製リチウムイオンバッテリー5,016モジュール、総重量260トン。30 MWの超高出力充電インフラで1時間未満でフル充電が可能だ。

アルミニウム船体で重量を鋼鉄船の約3分の1に抑えることで電化が成立した。航行速度を50ノットから25ノットに落とすことで消費電力を4分の1に削減——速度を下げることが電化を可能にするという設計の逆転だ。

日本の電動タンカー——旭タンカー「あさひ」

日本でも電動船舶の先行事例がある。旭タンカーが「e5 Consortium」として開発した電動タンカー「あさひ」(全長62m、499トン、3,480 kWh)は川崎港でバンカリング業務に従事している。2023年3月28日に竣工した国内初のゼロエミッション電動タンカーだ。災害時は陸上電源としても機能するV2Shore設計が特徴だ。

旭タンカー公式プレスリリース

長距離海洋輸送の物理的限界

しかし、太平洋横断や大洋航行の大型貨物船への適用は物理的に不可能に近い。

試算してみる。コンテナ船の大型船(15,000 TEU級)の1航海(アジア〜欧州、約2万km)に必要なエネルギーは約100,000 MWh。現在の最も高いバッテリーエネルギー密度で換算すると、必要なバッテリー重量は約35万トン——船自体の重量を超える。これは「数字の問題」ではなく、物理の問題だ。

この限界が、長距離海洋輸送におけるグリーンアンモニア・グリーンメタノール・グリーンケロシンというP2X燃料の存在意義を規定する。Maerskの2024年就航のグリーンメタノール船はその先行事例だ。これが次号(6/29号)のP2X革命につながる。

第3節:電動航空——eVTOLの「死の谷」と航空の物理的限界

eVTOLの現在地——ジョビー・アーチャーの前進とリリウムの破産

電動垂直離着陸機(eVTOL)は、都市内航空交通(UAM)として期待される技術だ。2026年現在は型式証明(航空当局の認証)という最難関を通過するか否かの分岐点にある。

米国のジョビー・アビエーションは、FAAの厳格な型式証明プロセス(Part 21.17(b))の第3段階に到達し、2026年商業運航開始を目標に前進している。アーチャー・アビエーションも適合性証明方法(MOC)の100%同意を取得し、テキサス・フロリダ・ニューヨークでの2026年後半商業運航開始を目指している。米国運輸省のeIPP(eVTOL統合パイロットプログラム)に選定され、政府支援も受けている。

Joby Aviation公式プレスキット

一方、ドイツのリリウム・エアロスペースは2025年に二度目の破産で清算に至った。ドイツ連邦政府に融資保証を求めたが承認されず、民間投資家からの1億5,000万ユーロも未達。技術は有望でも、型式証明取得と量産工場立ち上げを同時並行するための資本調達に失敗した。

eVTOLの「死の谷」は技術的ではなく資本的・規制的だということをリリウムは示した。

長距離航空の物理的限界とSAF

中・長距離航空機(例:ボーイング737級)への直接電化は現在のバッテリー技術では不可能だ。必要なエネルギー密度は現行LFP/NMCの10倍以上を要する。全固体電池が普及する2030年代以降でも、長距離大型機への直接電化は難しい。

この領域の脱炭素化は、持続可能な航空燃料(SAF)——なかでもe-kerosenが有力候補だ。IATAは2050年ネットゼロに向けてSAFが脱炭素の65%を担うと想定している。これもP2Xの領域だ。

第4節:電動自転車・農機・建機——見落とされた電化の最前線

電動自転車は世界最大の電動モビリティ市場

乗用車でも商用トラックでもなく、電動自転車が台数において世界最大の電動モビリティ市場だ。IEAによれば2024年の世界の電動二輪・三輪車の販売台数は1,000万台超に達しており、市場は急拡大が続いている。

なぜ電動自転車が重要か。都市内の短距離移動(通勤・通学・配送)において、電動自転車は乗用車より効率的で、電動化のハードルが低く、バッテリーも小さい。2輪・3輪の電動モビリティを含めると、東南アジア・インド・中国では乗用車を上回るスピードで電動化が進行している。

農業機械・建設機械の電動化

ジョン・ディアは2026年に130馬力クラスの電動トラクタープロトタイプを公開し、2027年前後の市場投入を見込んでいる。クボタは欧州向け26馬力電動トラクター「LXe-261」を展開している。モナーク・トラクターは自律走行機能付き電動トラクターをすでに市場投入している。

建設機械では、コマツが「bauma 2025」で2〜3トンクラスのミニショベル電動シリーズを発表。2026年後半には中型油圧ショベルの電動モデルも投入予定だ。3DマシンコントロールとAI制御の統合が、電動化を単なる動力転換以上の「精密化・自動化」として位置づけている。

農機・建機の電動化は、騒音ゼロ・排気ゼロ・精密制御という3つの付加価値が内燃機関に対する強力な優位性となる。早朝の都市工事・密閉農業施設・夜間作業——これまでディーゼルでは不可能だった運用が可能になる。

第5節:モビリティ電化の限界と「直接電化できない25%」の地図

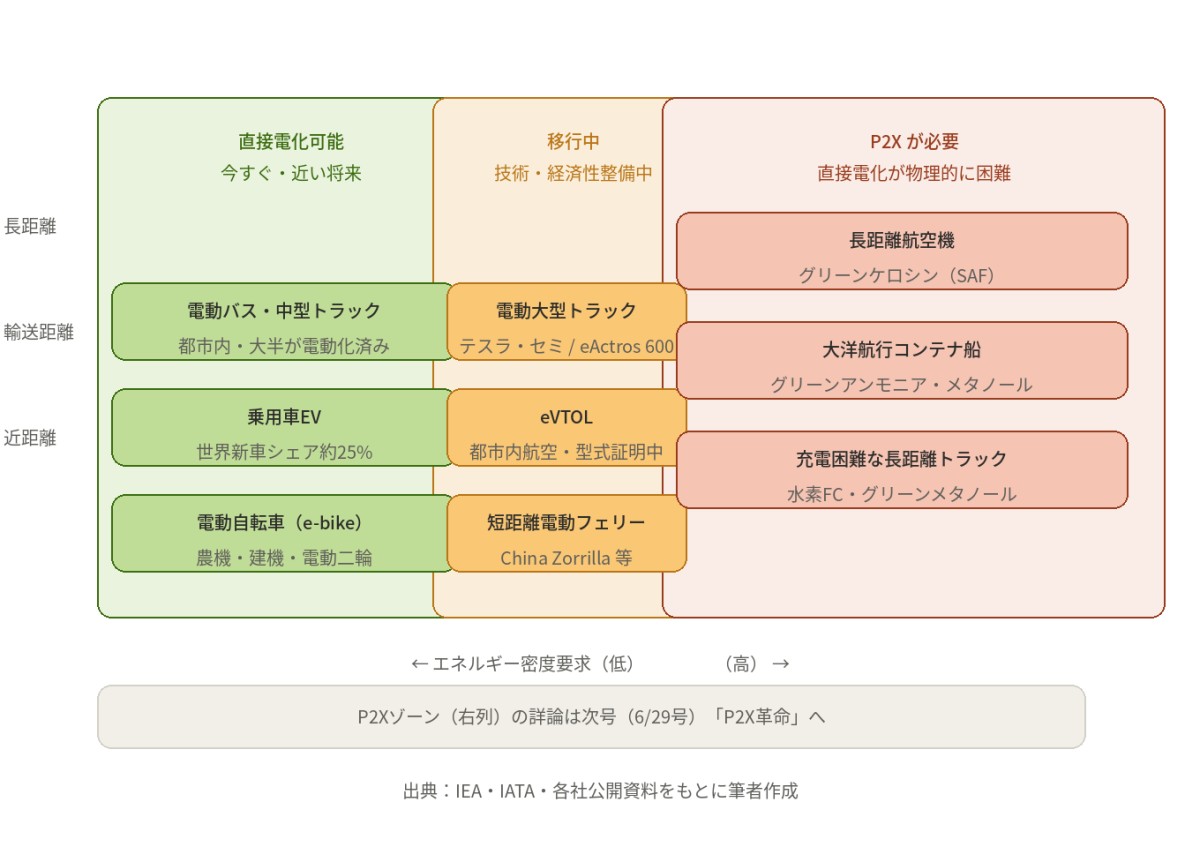

ここで全体を俯瞰する。モビリティの直接電化は、どこまで届いて、どこから先が届かないのか。

直接電化が成立するモビリティ:

- 乗用車(BEV)→ 成立(2026年世界シェア約25%、中国約60%)

- バス・中距離トラック(〜500km)→ 成立(都市バスはすでに大半が電動)

- 大型長距離トラック(定期ルート・帰着型)→ 成立しつつある(テスラ・セミ・eActros 600)

- 短距離フェリー(〜数百km)→ 成立(China Zorrilla)

- 都市内航空(eVTOL)→ 成立しつつある(2026〜2027年商用化)

- 電動自転車・農機・建機 → 成立(急速拡大中)

直接電化の限界域——P2Xが必要な領域:

- 長距離・大洋航行の大型海運 → 物理的に不可能(グリーンアンモニア・グリーンメタノール)

- 長距離・大型航空機 → 物理的に不可能(グリーンケロシン・SAF)

- 一部の大型長距離トラック(充電インフラが整備できない地域・ルート) → 水素燃料電池の可能性

この限界の地図が、次号(6/29号)P2X革命の論じる領域を明確に規定する。「P2Xは直接電化が届かない残り25%のための技術だ」——この理解が、この地図を通じて初めて正確に成立する。

日本の政策的問題は、この限界を正確に認識しないまま「何でも水素」「乗用車にも水素」「農機にも水素」という観念が政策を支配していることだ。水素乗用車(FCV)の全行程効率は25〜35%——BEVの75〜85%の3分の1以下だ。「直接電化できる場所で水素を使う」のは物理的・経済的な無駄であり、この無駄を「技術の多様性」「マルチパスウェイ」という言葉で正当化してきたのが日本の政策の構造だ。

次号(6/29号)ではこの「P2X革命」を正面から論じる。CO2メタン化・グリーンアンモニア・合成燃料——直接電化が届かない25%をどう脱炭素化するか。

参考文献

本論で引用・参照した文献の一覧は、別ページ(Google Doc)にまとめています。

喫茶去|オスロ湾の電動フェリー

—— 「喫茶去(きっさこ)」——禅語で「まあお茶でも一杯」。本論で固くなった頭へのコーヒーブレイク。エネルギーの話も、無関係な話も、気の向くままに。

連休にノルウェーを訪れた。

オスロ湾内のフィヨルドをクルーズする電動フェリーに乗った。昨年、デンマークでサムソ島に渡る電動フェリーに乗って以来、2度目だ。もちろんだが、エンジン音がない。波を切る音と、甲板に当たる風の音だけが聞こえる。白夜が近づく夕暮れの空が、海面に長く伸びている。その夜、電動フェリーを借り切って、国際会議後のレセプションが行われた。

海から見るオスロの街並みが美しかった。

港に沿って建ち並ぶ建物に、統一感がある。高さ・色・素材など、北欧の都市計画は、どこも長年かけて歴史と伝統と文化の中で、厳しい規則が定められている。その厳しいルールの制約の中で、屋根がオスロ湾に向かって滑り落ちるように傾いているオスロ・オペラハウスのポストモダンなデザインが溶け込み、その創造性と美しさが輝いている。

Wikimedia Commons「Oslo Opera House」

日本の町にも、局所的な美しさはある。世界に誇れる建築家が手がけた建物もある。しかしズームアウトすると、統一性というより画一性と乱雑さの方が目に入ってくる。郊外では没個性的なニュータウンが拡がり、都心では天才的な一棟が建つ隣に、脈絡のないファサードが並ぶ。形而上学的コミュニケーションの話と通じる——個は卓越しているが、全体の設計がない。

水辺の扱いも違う。北欧の水辺は市民に開かれている。フェリーの桟橋の周りに人が集まり、夕方になると子どもたちが海に飛び込んでいた。日本の水辺は、筆者が過ごした瀬戸内の工業地帯がそうであったように、かつて工場が囲い込んでいた。近年、都市部ではウォーターフロント利用が進んだとはいえ、商業施設の「演出された公共性」に留まることが多い。あまねく市民に開かれたパブリックな場所——という感覚は薄い。

電動フェリーが静かに走る湾を眺めながら、エネルギーの転換と都市の転換は同じ問いの表裏だと思った。どちらも「誰のための空間か」「誰のためのエネルギーか」という問いに答えなければ、技術だけが進んでも何かが変わらない。

この連載は、新著『Ei革命』の"要約"ではありません。出版後に古くなる議論ではなく、出版後に加速する現実を追いかけるためのニュースレターです。

奥の間「文明の燭洞幾」|6月中は無料開放

「燭」はろうそくで暗闇の一点を照らし出すこと。「洞」は穴を貫いて深層を見通すこと。「幾」は『易経』の語で、変化の極めて微かな萌芽——肉眼には見えない転換の兆しを指します。「萌芽を照らし出し、深く貫いて読む」という知的営みを、この場でともに続けていきたいと思っています。

本論(広場)が「何が起きているか(What)」を論じる場だとすれば、奥の間は「なぜそうなのか(Why deeper)」を掘り下げる場です。エネルギー・文明・政治・AI・歴史——これらを縦横に使いながら、現在進行形の転換の深層を透視していきます。

今号の奥の間:「空気と世間が統治を腐食する——日本固有の政治文化の解剖」

月額980円。7月6日号より課金開始。

読者限定の内容も逃しません。