バッテリー・ディケイド その1——コスト革命の記録

本論全文をお読みいただくため、ニュースレター登録(フォロー)をご活用ください。

この主題は、初めてではない。今年2月、本連載は2回にわたって「蓄電池は21世紀の石油になった」「日本の凋落」という論考で、価格崩壊とLFP覇権、そしてパナソニックが38%から3.4%へ転落した構造を扱った。3月には石油危機(イラン戦争)を切り口に、LFP国産化の世界地図を描いた——米・韓・欧で「非中国LFP」が一斉に立ち上がる一方、日本だけが空白地帯であることを検証した。6月には、経産省が改訂した「蓄電池・電源産業戦略」を実際に読み込み、一次資料と照合する形で、その戦略が抱える3つの盲点を指摘した。

今号からのシリーズは、この積み重ねの上に立つ。バラバラに見えていた4本の論考——価格革命、日本の凋落、地政学的空白、政策批判——を、一つの体系として組み直す。今号ではず、価格革命がどこまで進んだかを、最新のデータで検証し直すところから始める。

コスト革命の記録——ライトの法則が電池で実証された

蓄電池の価格が下がり続けているという話は、もはや驚きではない。しかし「どこまで・どんな速度で」下がっているかを、最新のデータで確認しておく必要がある。数字は思っている以上に動いている。

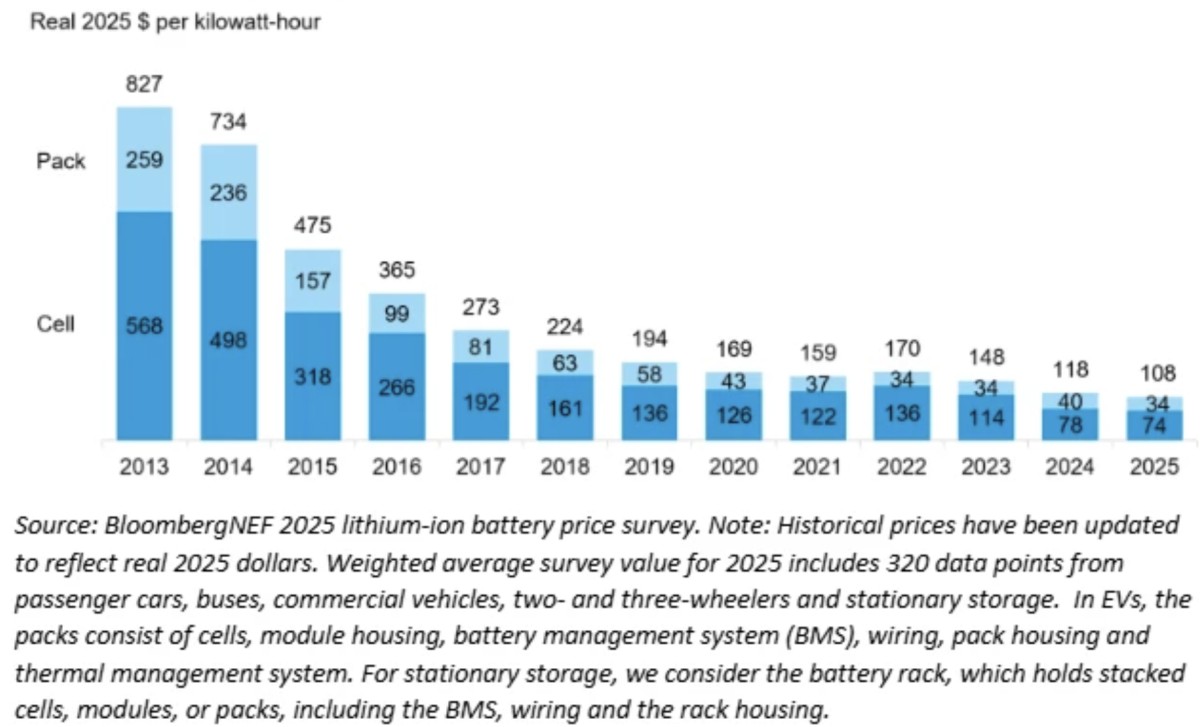

BloombergNEF(BNEF)が2025年12月に公表した年次調査によれば、リチウムイオン電池パックの世界平均価格は2025年に108ドル/kWh(約1万7,600円/kWh、1米ドル=163円、2026年7月2日換算)まで下落した。前年(2024年、115ドル/kWh)比で8%の低下だ[R1]。

BloombergNEF, "Lithium-Ion Battery Pack Prices Fall to $108 Per Kilowatt-Hour, Despite Rising Metal Prices," Dec 9, 2025.

用途別の内訳がさらに興味深い。EV用パック(BEV)は99ドル/kWh(約1万6,100円/kWh)で、100ドルの壁を2年連続で下回った。そして最大の下落を記録したのが定置用蓄電池(stationary storage)で、70ドル/kWh(約1万1,400円/kWh)へと前年比45%の急落——初めて全用途中で最安のセグメントになった。化学系別では、LFPパックが平均81ドル/kWh(約1万3,200円/kWh)、NMCパックが128ドル/kWh(約2万900円/kWh)[R1]。

なぜここまで下がったのか。BNEFが挙げる要因は3つ——セル製造能力の過剰、激しい価格競争、そして低コストなLFPへの持続的なシフトだ。2025年はコバルト・リチウムの金属価格自体は上昇したが、それがパック価格に転嫁されなかった。LFPへの移行と長期契約・ヘッジ戦略が、金属価格上昇の衝撃を吸収した。地域別では中国が84ドル/kWh(約1万3,700円/kWh)と最安で、前年比13%の下落。北米は中国より44%、欧州は56%高い[R1]。

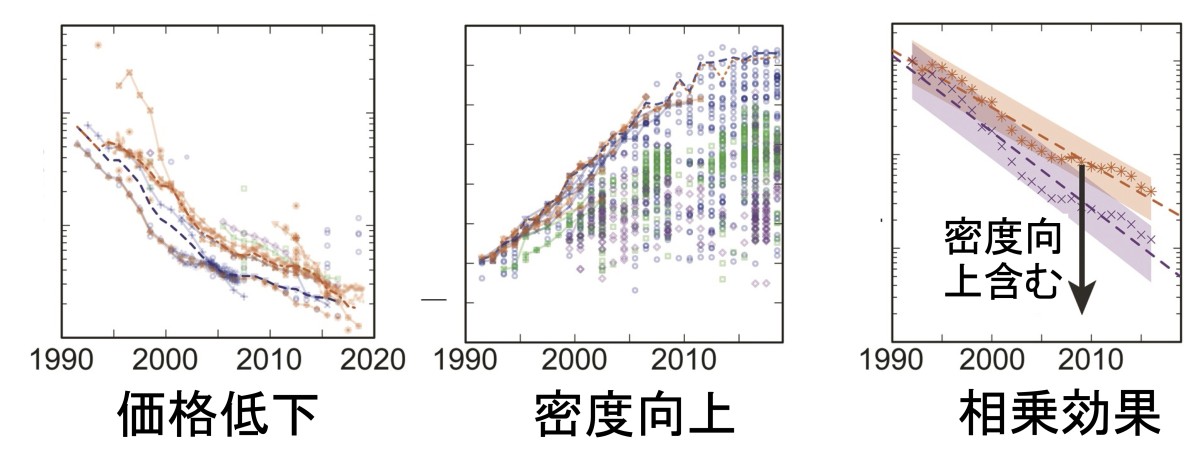

ここで、価格下落そのものよりも重要な勘どころがある。電池のコスト低下は、太陽光と同じく、累積生産量が拡大するごとにコストが下がる「学習曲線」——ライト(Wright)の法則——と強く連動してきたということだ。

この学習曲線を最も体系的に検証したのが、MITのジーグラーとトランシックによる研究だ。彼らは価格・市場規模・研究開発・性能という複数の系列を統合し、1991年の商用化以来、エネルギー容量あたりのリチウムイオン電池セルの実質価格は約97%下落したと算定した。1992年から2016年にかけての年平均低下率は13%、累積市場規模が倍になるごとの学習率は20%(円筒形セルに限れば24%)というのが、この研究が導いた基準値だ[R2]。

Ziegler, M. S., & Trancik, J. E. (2020). Re-examining rates of lithium-ion battery technology improvement and cost decline. Energy & Environmental Science(プレプリント版)

ここまでは「価格が下がった」という話にすぎない。この研究がいちばん効いてくるのは、その先だ。従来の推計は、電池が「1kWhをいくらで貯められるか」という価格の物差ししか見ておらず、電池が同時に「軽く・小さくなった」という、もう一つの進化を見落としていた、とジーグラーとトランシックは指摘する。エネルギー密度(体積あたり)と比出力(重量あたり)を「電池が提供するサービス」の定義に組み込み、改めて改善率を計算し直すと、実質価格ベースでの年間改善率は13%から17%へと引き上がった。数字だけを見ると小さな差に思えるが、これは「電池は言われているより速く進化している」ということだ。EVの航続距離がこの10年で伸び続けてきたのも、スマートフォンのバッテリーが薄くなり続けてきたのも、単なる価格低下では説明がつかない。同じ重さ・同じ体積で、より多くの仕事をこなせるようになったという、価格とは別の軸の進化が並走してきたからだ。

この研究にはもう一つ、示唆に富む指摘がある。体積・重量の制約が厳しいモバイル機器やEV向けと違い、設置面積にそれほど制約のない定置用蓄電池は、体積・重量あたりの性能を犠牲にしてでもコストを追求できる分、価格低下がさらに速く進む可能性がある——ジーグラーとトランシックはこの点を、今後の工学的なコストモデリングが必要な仮説として提示している[R2]。この号の後半で見る「定置用がEV用より安くなった」という2025年の逆転は、この仮説を後づけで裏づける動きとして読める。

学習率(累積生産倍増あたりの下落幅)そのものは、対象とする電池の種類・価格指標(セルかパックか)・観測期間によって異なり、一つの数字に確定できるものではない。それでも言えるのは、これが偶然の値下がりではなく、量産という行為そのものが価格と性能を同時に押し上げ下げする構造が働いているということだ。量が価格を作り、価格が需要を作り、需要がさらに量を呼ぶ——この循環が、ジーグラーとトランシックが検証した1990年代から今日まで、30年以上ほぼ途切れることなく回り続けてきた。

2月号で見た108ドル/kWhという数字は、その循環の1つの断面にすぎなかった。今号で確認したのは、その断面が2025年から2026年にかけても、なお同じ勘どころで下がり続けているという事実だ。

ここで一つ、懐疑的な見立てを先取りしておきたい。「これは一時的な過剰供給の反動にすぎず、いずれ価格は戻る」という見方だ。だが数字はその見方を支持しない。BNEFの調査を遡ると、2023年139ドル/kWh→2024年115ドル/kWh→2025年108ドル/kWhと、下落率そのものは年々鈍化している(20%減→8%減)[R1]。にもかかわらず、金属価格の上昇という逆風が2025年にはっきり存在したことを踏まえれば、この鈍化は「過剰供給が剥落したから止まる」下落ではなく、「学習効果という土台の上に、需給の波が上乗せされているだけ」の下落だと読むほうが筋が通る。電池の値段を決めているのは投機的な需給ではなく、量産という営みそのものだ、ということがここでも見えてくる。

三つの市場の同時爆発

価格が下がるだけでは、産業は動かない。価格下落と同時に、需要側で3つの市場が同時に、しかも加速しながら爆発している。この同時性こそが「バッテリー・ディケイド」の勘どころだ。

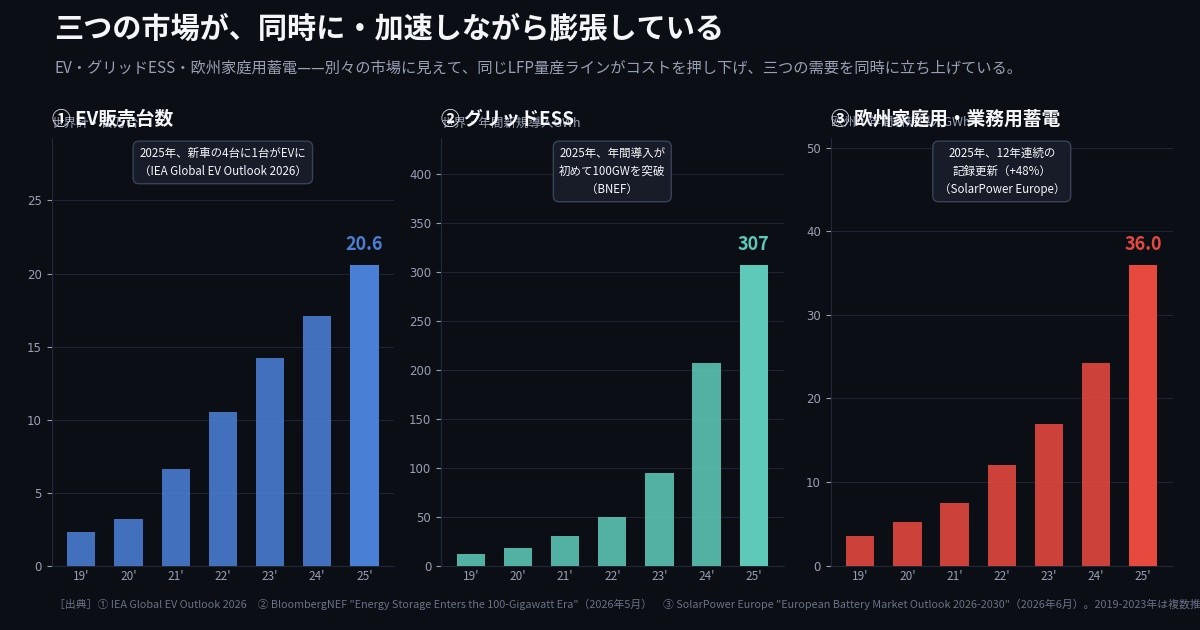

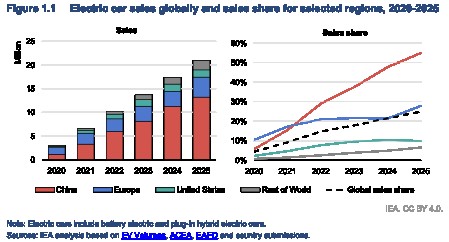

第一に、EV。IEAの最新分析(Global EV Outlook 2026)によれば、2025年の世界のEV(乗用車)販売は前年比20%増で2,000万台を突破し、新車販売の4台に1台がEVになった[R3]。欧州は前年比30%以上の伸びで販売シェア28%に達し、中国はEV・PHEV合計で新車販売の55%近くを占める。見落とせないのが電動トラックの伸びだ——世界のEVバッテリー需要のうち、電動トラック向けは前年の5%未満から8%へと倍近く拡大した。乗用車だけでなく、物流の電化も静かに進んでいる。

IEA, "Global EV Outlook 2026."

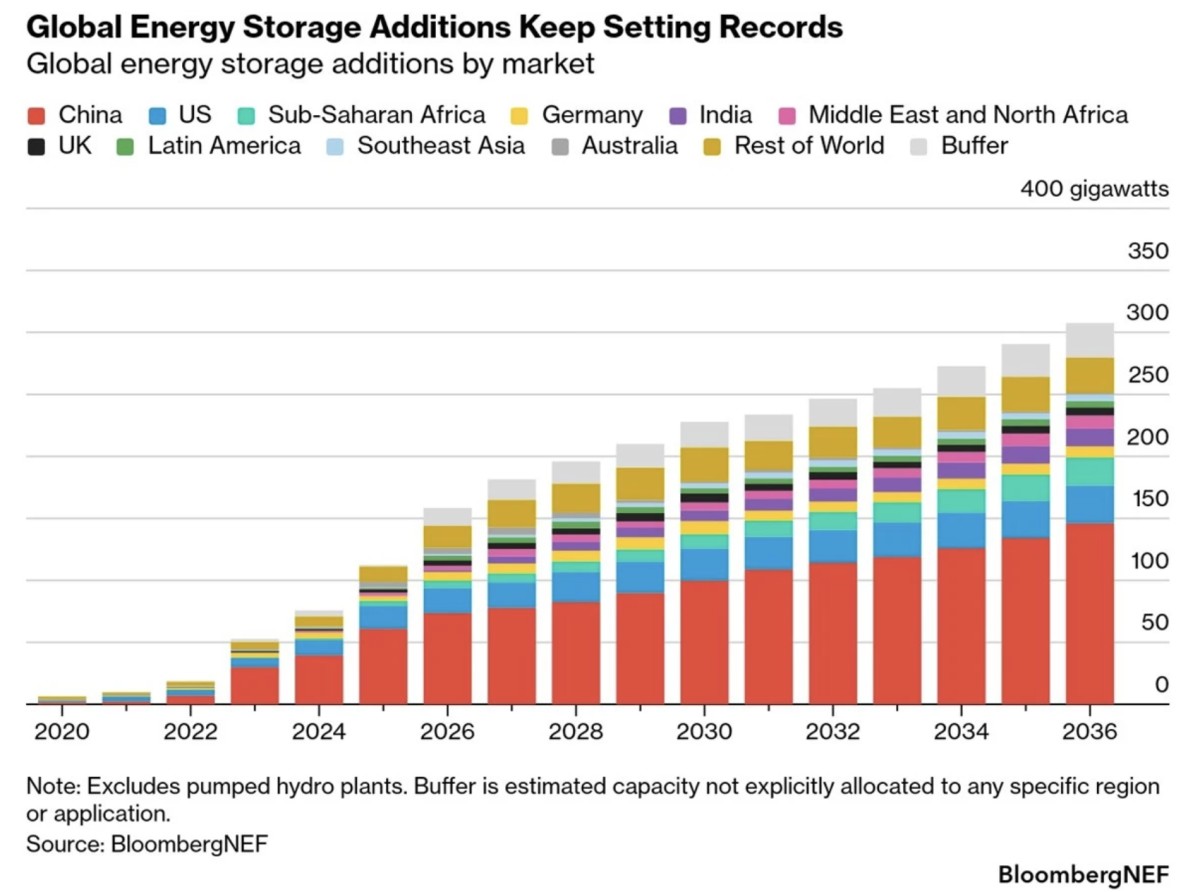

第二に、グリッドESS(系統用大規模蓄電池)。BNEFの推計では、2025年の世界の蓄電池新規導入量(揚水発電を除く)は112GW/307GWhに達し、前年比48%増という記録的な伸びとなった[R4]。年間導入規模が100GWを超えたのは史上初めてだ。太陽光が年間導入10GWから100GWへ到達するまで約8年、風力は約15年を要したのに対し、電池はわずか4年でそこに達した[R4]。そして導入されたグリッドESSの90%以上がLFPだ[R4]。この2025年の定置用蓄電追加のうち、中国一国だけで54%を占めている[R4]——先行して量産規模を作った市場が、そのまま世界の価格と供給能力を決める構造がここでも見える。

BloombergNEF, "Energy Storage Enters the 100-Gigawatt Era: Three Things to Know."(2026年5月7日公表)

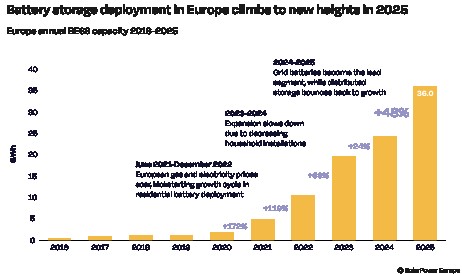

第三に、定置型小規模蓄電(家庭用・商業用)。SolarPower Europeが2026年6月に公表した「European Battery Market Outlook 2026-2030」によれば、欧州(EU27カ国+英国・スイス・ウクライナ・トルコ)全体で2025年に36GWhの新規導入があり、これは12年連続の記録更新で、前年比48%増だった——この結果、欧州の累積稼働容量は初めて100GWhを超えた。この成長を牽引したのは主に大規模系統接続型(utility-scale)で、住宅用中心だった市場の重心が動きつつある[R5]。

SolarPower Europe, "European Battery Market Outlook 2026-2030"(プレスリリース23 June 2026)

この3つの市場は、互いに独立して動いているわけではない。同じLFP・LMFPの材料・製造装置・供給網の相当部分が、EV・ESS・家庭用という三市場をまたいで共有される(セル形状・容量・熱設計・BMS・寿命保証・認証要件はそれぞれ異なるため、生産ラインそのものが完全に共通というわけではない)。1つの市場の量産投資が、別の2つの市場のコストも同時に押し下げる——これが「同時爆発」という言葉の意味だ。象徴的なのが米国だ。IEAの分析によれば、2025年だけで50GWh超の電池製造能力が、LGエナジーソリューションやフォードなど複数社によってLFP生産へ転用された。当初はEV向けに造られた生産ラインが、今は主に定置用ESS市場に振り向けられている——米国の2025年の電池新規導入のうち3分の1が定置用ESSだった[R6]。EV向けに敷いたレールが、ESS市場の需要爆発を受けて、途中で敷き直されている。3月号で描いた「非中国LFP」の世界地図は、この転用の動きそのものだった。

見落とされがちだが、電動二輪・三輪という第四の市場も静かに拡大している。BNEFの調査は、この分野でもパック価格の下落とインド・東南アジアでの需要拡大を指摘している(具体的な価格水準は本稿執筆時点の公開資料だけでは確定できず、今後の号で改めて検証したい)。大型のEV・ESSほど話題にはならないが、電池の価格革命は乗用車市場の外側でも、確実に生活インフラを塗り替えつつある。

この3つの市場のさらに先で、次の一手が仕込まれつつある。ナトリウムイオン電池が、研究開発テーマから商用展開の段階へ移りつつあることだ。CATLは2025年4月、乗用車向けブランド「Naxtra」を発表した——エネルギー密度175Wh/kg、500km級の航続距離、1万回超のサイクル寿命、マイナス40度でも高い出力維持率をうたう[R7]。1年後の2026年4月には、ESIE 2026(北京)で系統用・商業用蓄電池向けの新製品も披露している——ただし、乗用車向けNaxtraの性能値を定置用製品にそのまま当てはめることはできない。用途別の性能・コスト・量産時期は、なお分けて見る必要がある[R7]。CATLは定置用ナトリウムイオン電池についても、2026年4月27日にHyperStrong社との間で60GWh規模・3年間の供給契約を締結するなど、商用展開を進めている[R7]。2026年2月には長安汽車との提携で、世界初の量産ナトリウムイオンEV「Nevo A06」が発表され、2026年半ばに市場投入される[R8]。BYDも同分野で定置型ESSに軸足を置いた開発を進めているとされるが、具体的なコスト目標・サイクル寿命について、本連載が参照できた一次資料はまだない——確認でき次第、改めて報告したい。わずか1年前まで研究テーマだったナトリウムイオンは、この間に量産テーマへと変わった。

電池が再エネの「不安定」を解く構造

「再エネは不安定だ」——この一文は、観念としては半分正しく、概念としては急速に古びつつある。日射や風が変動するという物理的事実は動かない。しかし「だから電力システムは不安定になる」という結論は、蓄電池のコストと規模の関数であって、物理法則ではない。この区別を曖昧にしたまま「再エネは不安定」と語ることが、日本のエネルギー議論に長く居座ってきた観念だ。

この「不安定」という言葉が指す中身も、一様ではない。太陽光の余剰をどう時間差で使うかという「量」の問題と、系統の周波数をミリ秒単位でどう保つかという「質」の問題は、別の技術で解かれる。後者を担うのが「デジタル慣性」——グリッドフォーミング(GFM)インバータが供給する、合成された慣性力だ。従来、系統の周波数を安定させてきたのは、火力・原子力・水力といった同期発電機が持つ回転する重さ、つまり物理的な慣性力だった。再エネ・蓄電池の多くはパワーエレクトロニクス(インバータ)を介して系統につながるため、この物理的な慣性力を持たない。GFMインバータは、同期発電機の振る舞いを制御アルゴリズムで模倣し、周波数の乱れを検知した瞬間に有効電力の出力を調整することで、演算によって慣性力を合成する——これがデジタル慣性だ。同期発電機という物理的な重さに頼ってきた系統を、蓄電池とソフトウェアによるデジタルな重さで置き換える。これが、電池が再エネの不安定性を解く、量とは別のもう一つの構造だ。

現在主流のグリッドESSは4時間持続(4-hour duration)が中心だ。太陽光の余剰を昼間に吸収し、夕方のピーク需要期に放出する——この時間幅が、いま最もコスト効率の良い設計点になっている。BNEFの見通しでは、2026年には6時間以上の長時間蓄電の新規導入が増えていく見通しが示されている[R4]。長時間蓄電(LDES)はまだ主役ではない。しかし後半には、オーストラリア・米国・カナダ・英国・日本・韓国・イタリアといった市場で、6〜8時間級の長時間ESSが実証段階から商用段階へ移りつつある。

この構造転換を、具体的な現場で見ておきたい。オーストラリアは、世界最大級のBESS群を通じて、系統の周波数調整というグリッドESSの地味だが収益性の高い用途を実証してきた市場だ。スペインでは、2025年4月の大規模停電(本連載でも「脆弱性の設計哲学」として別稿で扱う予定のテーマだ)を受けて、系統安定化と蓄電池の役割への関心が高まっている——この停電の技術的な勘どころも、デジタル慣性の不足そのものにあったとされる。カリフォルニアでは、夕方に太陽光発電が急減し需要が増える「ダックカーブ」問題に対して、系統用蓄電池が実際に放電曲線を平準化しつつある——この州はすでに、他のどの地域よりも長くBESSを大量導入運用してきた実績を持ち、Benchmark Mineral Intelligenceの推計では2025年末時点の累積導入量は59.8GWhに達する[R9]。興味深いのは、同じ推計で、単年の新規導入規模ではテキサスがすでにカリフォルニアを上回っているとされている点だ——2025年、テキサスは単年のGW導入量でカリフォルニアを追い越した。米国全体では2025年に28GW/57GWhの電池が新たに導入され、前年比29%増だったとされる[R9]。これらの米国内数値はBenchmark Mineral Intelligence社の推計であり、他機関の導入統計とは対象範囲が異なる可能性がある——一次資料での再確認を今後の課題としたい。それでも、「規制州カリフォルニア」対「市場州テキサス」という対照的な制度環境の両方で、グリッドESSが同時に伸びているという方向性自体は、蓄電池の普及がどちらか一方の制度モデルに依存しているわけではないことを示唆している。

これら3つの現場に共通するのは、「電池が再エネの不安定性を解決できるかどうか」という問い自体が、もはや理論の問題ではなく実装規模の問題になっているという事実だ。4時間ESSがどこまで普及し、長時間ESSがいつ主役になるか——次号(7/20)では、この3つの市場をより詳しく解剖し、日本の容量市場という制度がグリッドESSとどう競合しているかを見ていく。

日本の位置——蓄電池敗戦の解剖

ここまで見てきた世界の勘どころに対して、日本はどこに立っているのか。

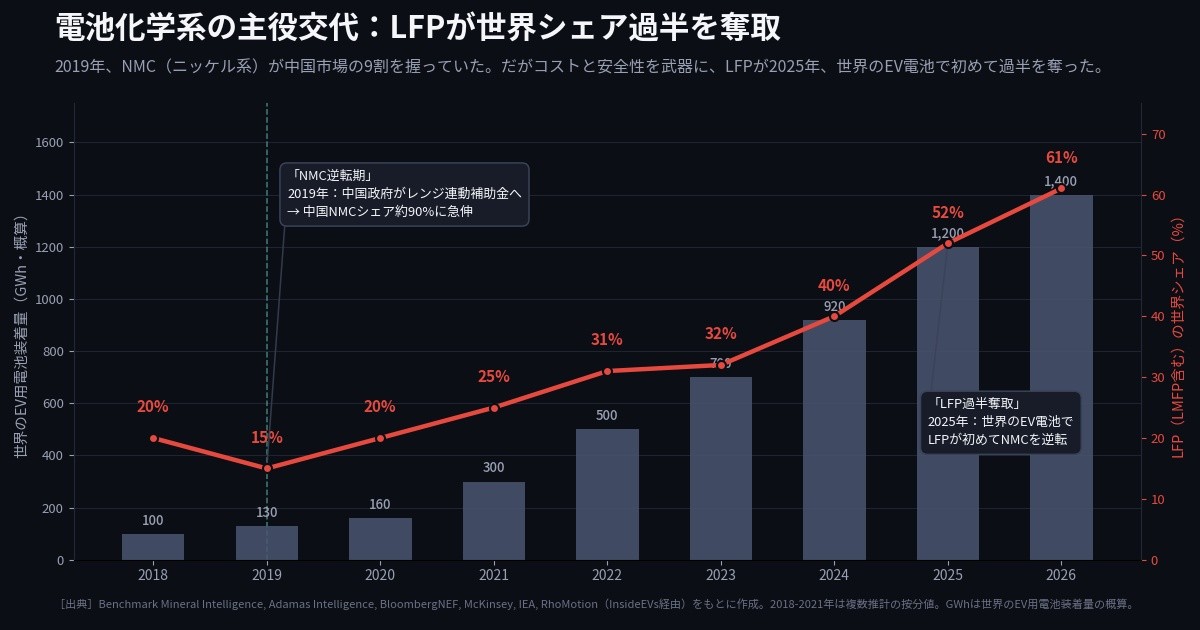

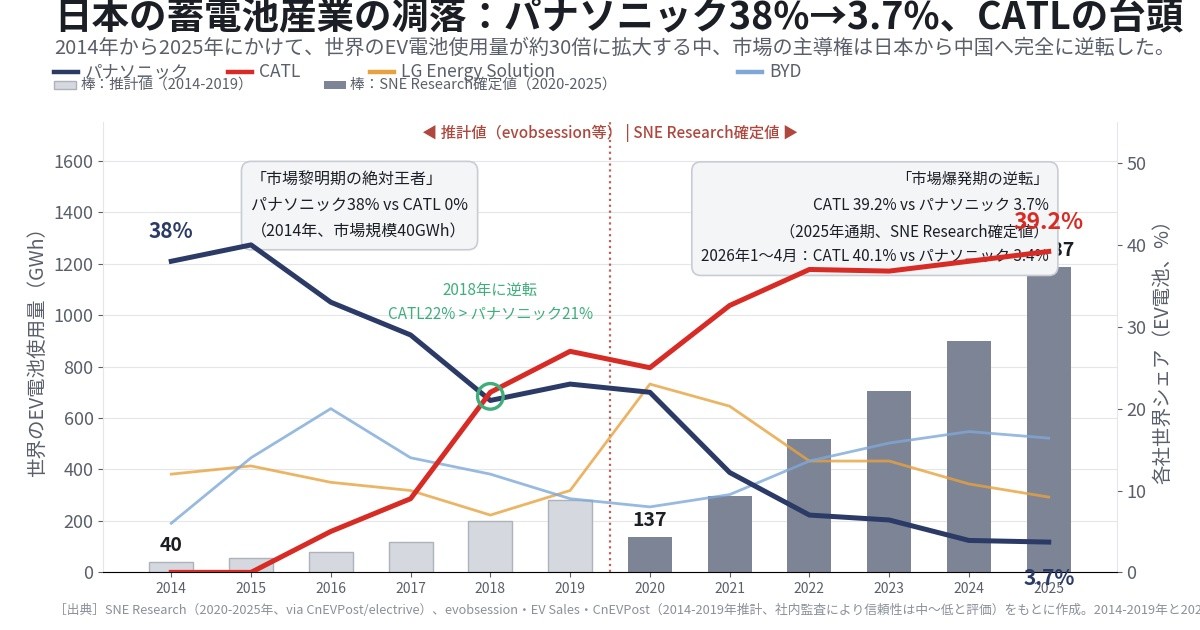

パナソニックの世界シェアは、2014年の38%という高水準から、大きく後退した。SNE Researchによれば、2025年通年の世界EV用電池使用量では、CATLは39.2%、パナソニックは3.7%だった。2026年1〜4月には、CATLは40.1%、パナソニックは3.4%となっている[R10][R11]。比較対象となる期間と市場定義をそろえる必要はあるが、日本企業の相対的な地位低下は明白だ。2026年1〜4月の集計では、中国企業7社だけで世界シェアの72.2%を握る[R11]。これは技術力の差ではない——2月号でも今号でも繰り返し見てきたとおり、量産スケール、コスト設計、市場形成の速度、そして主流となる化学系の見極めという4点で、日本は後れを取った。

3月に検証したとおり、この後れは過去の話ではなく、いま現在進行形で固定されつつある。米国ではテスラ・LGエナジーソリューションが43億ドル(約7,000億円)を投じてミシガン州にLFP工場を建設している——ただしこれはEV向けではなく、定置用蓄電池Megapack 3向けのLFPセル生産で、生産開始は2027年の予定だ[R12]。フォードもCATLからのライセンスでLFP量産に踏み込んだ。韓国はLG・Samsung SDI・SK Onの3社がそろって高ニッケル路線からLFPへの転換を進め、L&Fが韓国初のLFP正極材量産に動いている。欧州はCATL・Gotionとの合弁という形で、中国の技術を取り込みながら域内生産を進めている。日本はどうか——唯一のLFP量産計画だった日産・北九州工場(投資額11億ドル、約1,790億円)は、2024年9月にLFPの研究開発・量産計画について政府認定を受けた後、2025年1月に工場の具体的な投資計画が公表されたが、同年5月に撤回された[R13]。政府認定から撤回までは約8ヶ月、投資計画の公表から撤回までは約4ヶ月だった(この期間について本連載の3月号原稿は「4ヶ月後」とだけ記していたが、どの起点からの4ヶ月かが曖昧だったため、今回2つの起点を分けて記載し直した)。トヨタの主軸は全固体電池(ASSB)に置かれたままだ。

もっとも、日本企業がすべて後手に回っているわけではない。パナソニックは、米国のAIデータセンター向け電源需要を見込み、現地での電池生産を拡大する方針を示している[R14]。EV需要の減速とAIデータセンター需要の急拡大という2つの潮流が交差する場所に、Panasonicが自ら位置取りを試みている動きとして注目していい。だが、見落とせない点がある——この動きにLFPが出てこない。データセンターのバックアップ電源(BBU・UPS)は、GPUの瞬時負荷変動に耐える高出力・高い熱安定性が求められる用途で、ここでもLFPが採用を広げつつある領域だ——中国のCBAK Energyは2026年6月、AIデータセンター向け高出力LFP円筒形セルを相次いで発表している[R15]。一方のパナソニックは、Tesla Model Yの北米向けセルに見られるとおり、伝統的に高エネルギー密度のNCA系を強みとしてきた企業だ[R16]。EVでLFPへの転換に踏み切れなかったのと同じ化学系の選択を、データセンターという新しい市場でも踏襲している可能性が高い。ニッチな高付加価値セグメントで生き残りを図ること自体は理解できるが、これをもって「デザイナー」の位置への復帰と呼ぶのは到底難しい。バッテリー・ディケイドを実際に動かしている標準(LFP)そのものに向き合っていない以上、これは新しい受容者としての適応にとどまっている可能性の方が高い。

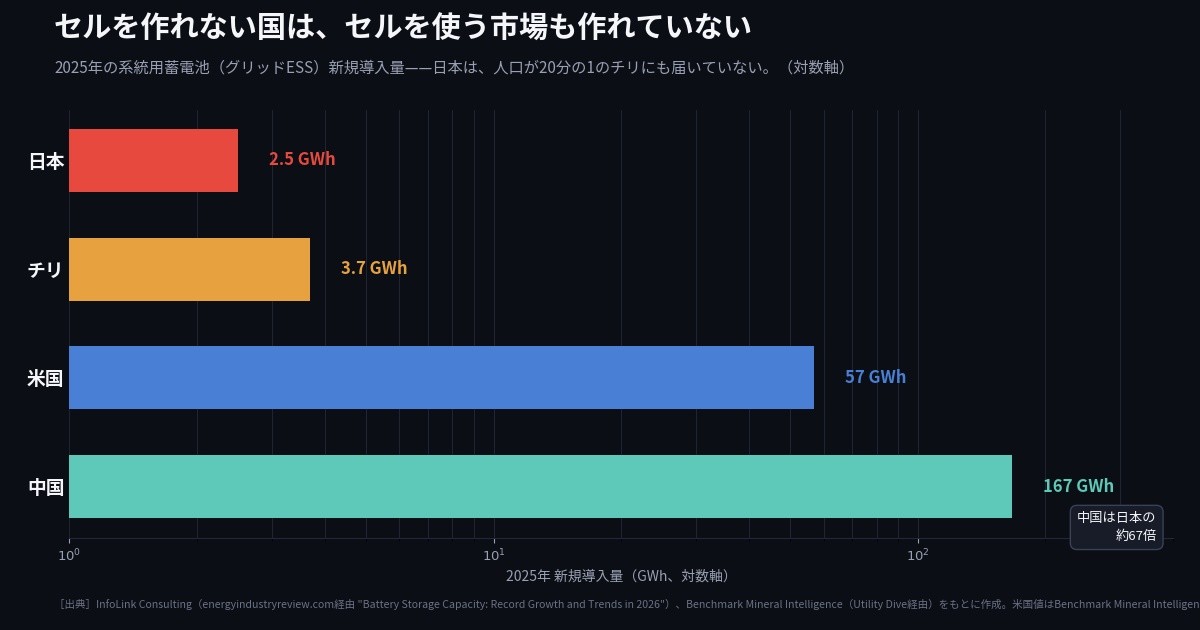

セル製造の敗北は、川下の市場形成の弱さと表裏一体だ。市場調査会社InfoLink Consultingの集計によれば、2025年の日本のグリッドESS新規導入量はわずか2.5GWh——同年の中国(167GWh)の1.5%にも満たず、韓国はもちろん、はるかに小さい市場であるチリ(3.7GWh)にも届いていない[R17]。セルを作れない国が、セルを使う市場すら作れていない。この2つの空白は、別々の問題ではなく、同じ構造の裏表だ。

セルだけではない。EVという最終製品でも、日本は生産・販売の両面で世界的に小さな存在になりつつある。IEAによれば、2025年の日本のEV(乗用車)販売は前年からほぼ横ばいの10万台程度にとどまり、新車販売に占める比率は3%に満たなかった——世界平均の25%はもちろん、隣国・韓国の11%とも大きな差がある[R6]。国内需要が小さければ、量産による学習効果も働かない。川上(電池セル)と川下(完成車としてのEV)の両方で市場規模そのものが縮小気味という、二重の逆風に日本は置かれている。

デジタル慣性という切り口でも、同じパターンが見える。日立産機システムは2025年、千葉県習志野市の拠点でGFMインバータの実証設備を稼働させ、明電舎と東京電力パワーグリッドは、仮想同期発電機(VSG)機能を備えた蓄電池用インバータの機能検証を完了させている——研究開発そのものは着実に進んでいる[R18]。だが、海外の先行例と比べると、その位置づけの違いが分かる。オーストラリア・南オーストラリア州のHornsdale Power Reserve(通称「テスラの巨大電池」、2017年稼働)は、2022年7月、AEMO(豪州エネルギー市場運営者)からテスラの「バーチャル・マシン・モード」技術による系統慣性サービス提供の認可を取得した——世界初となる規模での認可だった[R19]。この認可を機に、Wallgrove・Broken Hill・Darlington Pointなど豪州各地のバッテリープロジェクトへ同様のグリッドフォーミング技術が横展開され、ARENA(豪州再生可能エネルギー機関)による1億豪ドル規模の助成制度も後押しした。アイルランドの2017年実運用、そしてオーストラリアのこの2022年認可を経て、グリッドフォーミング(系統形成型)インバータは、この数年で世界の系統用蓄電池調達において標準的に求められる仕様になりつつある。日本ではまだ実証・評価段階にとどまる。技術を生み出す力はあっても、それを市場に実装する速度で後れを取る——本論がここまで繰り返し確認してきた蓄電池産業のパターンが、系統安定化という一見別の技術領域でも、そのまま再現されている。

6月に読み込んだ経産省「蓄電池・電源産業戦略」(2026年6月2日改訂)は、この構造をそのまま映し出している。改訂そのものは前進だ——全固体電池への一本足打法を修正し、定置用蓄電池やAIデータセンター向け電源まで射程を広げた。2026年改訂版の目標は、2030年代半ばまでに国内製造基盤150GWh/年を確立すること、2025年から2035年の間に日本企業の蓄電池関連売上高を3倍にすることだ[R20]。

しかし戦略文書には、なお整理しきれていない部分がある。LFPそのものは戦略本文に明記されており、「液系LIBの更なる進化及び市場拡大」という項目でコスト低減やパワー密度の競争が扱われている。ただし、世界のEV用電池の55%以上、ESS市場の90%以上を占めるに至ったLFP・LMFPについて、量産能力・用途別の需要創出・正極材供給・国際市場獲得を結びつけた独立の実装戦略は示されていない。LMFPとナトリウムイオンは本文上で明示されておらず、全固体電池には市場獲得と製造基盤に関するより具体的な道筋が置かれている[R20]。研究開発の対象としては目配りされていても、現に世界シェアを左右している化学系への実装戦略という点では、優先順位の置き方に偏りが残っている。

半導体敗戦との相似形が、ここでも繰り返されようとしている。高性能・高密度・自社完結という技術的な理想を追い求め、量産のスケールとコスト競争力で負けるというパターンは、1980年代の半導体産業がたどった道そのものだ。それが今、高性能・高密度・日本製=正義という思考として、電池の世界で再演されている。全固体電池が普及するまでの空白期間——2026年から2030年代前半——は、LFP・LMFP・ナトリウムイオンが席巻する。その空白を待つ間に顧客基盤とサプライチェーンが失われれば、全固体電池が実用化された頃には、それを売る相手が残っていない。半導体産業でかつて起きたことと、同じ轍を踏むことになる。

10年後の世界——「バッテリー・ディケイド」の射程

このコスト曲線を10年先まで延ばすと、何が見えるか。

BNEFが観測した2025年時点の実勢を踏まえると、すでに定置用ESSでは中国を中心に50ドル/kWh台のLFPパックが観測されている。ナトリウムイオンについても、業界筋の推計ではセル価格がさらに下がっていく方向にあるとされるが、具体的な水準は情報源によって幅があり、本稿では確定的な数字を示さない(前号までに参照した数値の一部は、原典への再確認が済んでいないことをお断りしておく)。この延長線上に、2030年前後に電池パック平均がさらに大きく下がる可能性は、既存の学習曲線を踏まえれば視野に入りつつあると言えるが、これを「基本シナリオ」と断定するには、より厳密な検証が必要だ。

この価格帯で何が起きるか。再エネ+蓄電池の発電コストが、新設の石炭・ガス火力・原子力を、多くの市場で恒常的に下回る方向にある。中国国内のEVとICE車の価格関係については、IEAの分析が実態に近い——小型車ではBEVが内燃機関車をほぼ置き換え、SUVではBEVが初めて価格同等に達し、PHEVは内燃機関車より安価になった一方、中型BEVにはなお価格差が残っている。全セグメントで価格逆転が起きているわけではなく、セグメントごとに進捗の差があるというのが正確な描写だ[R3]。それでも、定置用蓄電池のコストが下がるほど、再エネの余剰対策は「我慢」から「投資案件」に変わり、ピーク電力の削減は「お願い」から「ビジネス」に変わる——2月号で書いたこの構図の方向性自体は、今号で確認した最新データの上でも崩れていない。

もう一つ、10年という時間軸で見ておくべき変化がある。エネルギー貯蔵の世界市場そのものの重心が、EVから定置用へと移りつつあることだ。CATLは2026年6月、「2030年にエネルギー貯蔵事業が同社の世界売上の半分を占める」という見通しを示した[R21]。乗用車のための電池会社として立ち上がった企業が、10年のうちに電力インフラの会社へと重心を移す——この変化そのものが、電池という技術の射程がどこまで広いかを言い当てている。EVの普及率という一つの指標だけで「バッテリー・ディケイド」の進み具合を測ろうとすると、この重心移動を見落とす。

「Ei革命」というフレームでいえば、電池はElectricity(電化)の物質的な土台そのものだ。太陽光・風力という発電側の革命だけでは、電力システムは変わらない。発電された電力を、必要な時に・必要な場所に届け直す機能——それを担うのが蓄電池だ。水素が再エネという親を必要とするように、再エネもまた、蓄電池という子を必要としている。

次号では、この「同時爆発」の中でもグリッドESSに焦点を絞り、電力市場そのものがどう変わりつつあるかを見ていく。日本の容量市場という制度が、なぜグリッドESSと正面から競合してしまうのか——その制度設計の勘どころを解剖する。そして奥の間では、パナソニックが敗れ、CATL・BYDが勝った産業政策の構図を、「市場を作る側に回る」という政治哲学の問いとして深く掘り下げる。

参考文献

本論で引用・参照した文献の一覧は、別ページ(Google Doc)にまとめています。

喫茶去|自然エネルギー促進法のはじまり

—— 「喫茶去(きっさこ)」——禅語で「まあお茶でも一杯」。本論で固くなった頭へのコーヒーブレイク。エネルギーの話も、無関係な話も、気の向くままに。

北欧から戻ってきたばかりの1990年代末のある日のこと。講演や執筆に追われる日々の中、参議院で初めて議席を得た野党議員から連絡があった。

「参議院でこれから6年間の間に、何かできることがあるんじゃないかな」

その一室には、弁護士や環境NGOの人間、研究者など数人が集まっていた。それなら「自然エネルギー促進法」を作ってみてはどうだろうか——そう提案した。ちょうどその頃、ヨーロッパでは政策で市場を作るという考え方が大きな議論になっていた。ドイツの固定価格買い取り制度、イギリスの入札制度。その議論のただ中に、自分も参加していたからだ。

ただ、野党で、左派で、環境派で、反原発の議員が提案したところで、実現するはずがなく、無視されるだけだろう。与党中心の超党派でなければと提案し、手分けして与野党の若い議員たちに声をかけ、自民党の重鎮に会長になっていただき、何と、自民党商工族の議員たちにも加わってもらった。気がつけば、思っていたより大きな輪になっていた。

だが、輪が大きくなればなるほど、言葉だけでは首を縦に振らない議員も出てくる。理屈より先に、実物を見てもらったほうが早いのではないか。そう思い立って、その議員の皆さんを誘い、北海道まで足を運んだことがある。日本で初めてとなるウィンドファームを見るためだった。地平線に風車が並ぶ景色を、みんなで黙って見ていた。

そのあと、現地を視察した国会議員団を迎え、町長や町役場、さまざまな地域関係者、風力事業者、電力会社などを交えた意見交換会の場が用意された。壇上の議員たちに向かって、地域の側から率直な声が次々と上がっていた。

1999年9月3日 北海道苫前町における意見交換会

札幌に戻ってから、車座になって話し込んだ夜のこともよく覚えている。自然エネルギーに貼られていたレッテル——環境、左派、リベラル、反原発——を、一枚一枚はがしていく必要があった。環境にいいというだけでなく、それ以上に地域経済にいいこと。安全保障やエネルギー自給率という観点からこそ支持されるべきものであること。むしろ純国産こそ保守の誇りではないか。そんな理屈を、夜ごとの車座の中で、一つひとつ確かめながら話していた。

新人議員の一室で始まったその会話は、あっという間に超党派の大きな議員連盟になり、やがて国民全体を巻き込んだ運動になっていった。それが長い時を経て、日本のFIT法に結実するとは、その時は思いも寄らなかった。

本論全文をお読みいただくため、ニュースレター登録(フォロー)をご活用ください。

奥の間「文明の燭洞幾」〜「市場を作る側に回る」とはどういうことか——産業政策の政治哲学

「燭」はろうそくで暗闇の一点を照らし出すこと。「洞」は穴を貫いて深層を見通すこと。「幾」は『易経』の語で、変化の極めて微かな萌芽——肉眼には見えない転換の兆しを指します。「萌芽を照らし出し、深く貫いて読む」という知的営みを、この場でともに続けていきたいと思っています。

本論(広場)が「何が起きているか(What)」を論じる場だとすれば、奥の間は「なぜそうなのか(Why deeper)」を掘り下げる場です。エネルギー・文明・政治・AI・歴史——これらを縦横に使いながら、現在進行形の転換の深層を透視していきます。

今号の奥の間:「市場を作る側に回る」とはどういうことか——産業政策の政治哲学

市場を作る側と、市場に参加する側は、同じ土俵で競っているように見えて、じつは別のゲームをしている。本論(7/13号)で見た数字——SNE Researchによれば、2025年通年でCATLが39.2%、パナソニックが3.7%、2026年1〜4月にはCATLが40.1%、パナソニックが3.4%——は、この2つのゲームの違いを言い当てている。差は技術力ではなく、量産スケール・コスト設計・市場形成の速度だったと本論は書いた。奥の間では、この「市場形成」という言葉をもう一段掘り下げる。

本論は登録(フォロー)で全文無料。奥の間は月額980円の有料プランでお読みいただけます。

読者限定の内容も逃しません。