シン・オール電化その7:水素のジレンマ——日本のエネルギー戦略の致命的な歪み

ではこの「25%」という枠は、日本の水素政策にきちんと刻まれているか。答えはノーだ。今号では、日本の水素戦略に埋め込まれた4つのジレンマを、実際の数字・実際の現場で起きていることに即して解剖する。その手前に、なぜこの歪みが生まれたのかという、半世紀に及ぶ歴史的な経路を確認しておきたい。

本論全文をお読みいただくため、ニュースレター登録(フォロー)をご活用ください。

半世紀の投資が作った「降りられない」構造

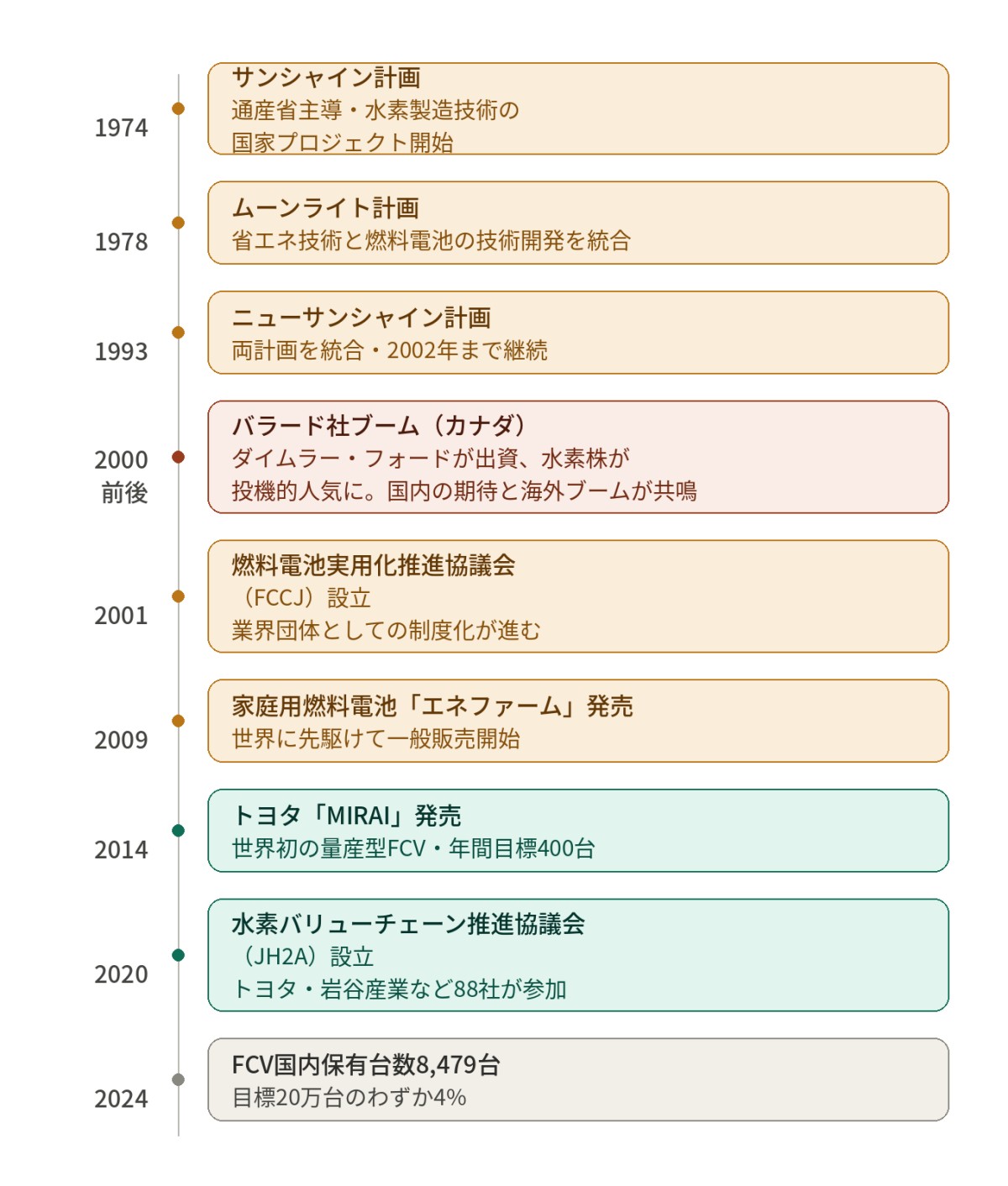

日本の水素・燃料電池への国家投資は、今に始まったことではない。1974年に始まった「サンシャイン計画」、1978年の「ムーンライト計画」、それを統合した1993年の「ニューサンシャイン計画」——いずれも経済産業省(当時の通商産業省)が主導した国家プロジェクトで、水素製造・貯蔵・燃料電池の技術開発が一貫してテーマに据えられてきた。1974年の開始から2002年のニューサンシャイン計画終了まで、そしてその後の実証・普及政策も含めれば、日本は約半世紀にわたって、水素と燃料電池に国家予算を投じ続けてきたことになる。

この投資に、2000年前後のもう一つの外圧が重なる。カナダ・バーナビーの燃料電池ベンチャー、バラード・パワー・システムズだ。1993年にトロント証券取引所、1995年にナスダックへ上場したこの企業は、1990年代後半にダイムラー・ベンツ(後のダイムラークライスラー)、そしてフォードという世界的な自動車メーカーから相次いで巨額の出資を受けた。両社は共同で自動車用燃料電池の開発に乗り出し、最終的にはダイムラーが過半(50.1%)、フォードが約3割(30.0%)を握る合弁事業にまで発展する。「世界の名だたる自動車メーカーが燃料電池車の実用化に本腰を入れている」という構図は、当時のドットコムバブルの熱気とも重なり、水素燃料電池関連株全般を投機的な人気の対象に押し上げた。2000年、バラードはバーナビーで燃料電池製造工場の操業を開始する。日本の産業界・政策担当者の目に、「水素・燃料電池は次の巨大産業になる」という期待が、国内の半世紀の蓄積と、この海外発のブームとが共鳴する形で、あらためて焼き付けられた時期だった。

この投資は、2000年代に入ってさらに具体的な制度に結晶していく。2001年、燃料電池実用化推進協議会(FCCJ)が設立された。2005年からは家庭用燃料電池の大規模実証が始まり、首相官邸を含む全国の住宅に実証機が設置された。2009年、世界に先駆けて家庭用燃料電池「エネファーム」が一般発売される。そして2014年、トヨタが世界初の量産型FCV「MIRAI」を市場投入した。

ここに、見過ごされがちな構造的事実がある。半世紀にわたる投資と、2000年代の制度設計・組織設立・実証事業の蓄積は、技術そのものだけでなく、それを支える人・組織・企業間連携を固定化させてきた。経済産業省内の担当部局、FCCJという業界団体、自動車メーカーの研究開発部門、ガス会社の事業部門——これらの間に積み重ねられてきた関係が、技術や市場環境の変化に応じた政策転換を難しくしている可能性がある。これが経路依存(path dependency)と呼ばれる現象だ。一度大きく投資した道を進み続けることが、その道が最適かどうかという検証より優先されてしまう。

MIRAIの軌跡が、この構造を具体的に物語っている。2014年の発売当初、トヨタは1年で400台の販売を目標としていた。価格は約700万円。10年以上を経た現在も、価格はほぼ同水準のままだ。2014年に発売された初代モデルの累計販売台数は約1万台——2020年に2代目へ切り替わるまでの、約6年間の累計だ。2020年単年の世界販売台数はわずか2,000台にとどまった。当初の目標から見れば、決して成功とは言えない数字が積み重なっている。

それでも、この技術への投資が止まらなかったのはなぜか。一つには、トヨタという企業が「低炭素社会の構築」という目的にコミットし、不確実性が高くても手段がある以上は行動を起こすべきだという、ある種の使命感に基づいて開発を進めてきたという経緯がある。もう一つには、すでに投じた開発費・特許・サプライヤーとの関係・ブランドの物語——「MIRAI」という名前に込められた20年の執念——を、途中で手放すことの心理的・組織的コストが、技術の市場評価を上回ってしまうという力学がある。経済学ではこれを「サンクコスト」の問題と呼ぶが、ここで起きているのはそれよりもう一段深い。技術への投資は、組織の人事・予算・アイデンティティのレールを敷いてしまう。レールを敷いた後でレールの行き先を変えることは、車両を走らせることよりずっと難しい。

水素基本戦略という政策文書も、この半世紀の経路の延長線上にある。2017年に世界で初めて水素の国家戦略を策定し、2023年に改定された経緯——その骨格には、2000年代の制度設計の発想がそのまま生き続けている。「FCVと水素ステーションを官民で整備し、規模が拡大すればコストが下がる」という2014年当時の発想が、2026年の今もほぼそのままの形で続いている。だがこの10年で世界のエネルギー技術の競争環境は一変した。蓄電池のコストはこの15年で激減し、BEVという別の選択肢が、FCVが目指していた市場のほとんどを先に取ってしまった。出発点での前提が崩れた後も、走り出した投資のレールはそのまま敷かれ続けている。

この経路依存の視点を持つと、これから見ていく4つのジレンマが、なぜ「分かっているのに直らない」構造になっているのかが見えてくる。

ジレンマ①:「クリーン水素」という基準のゆるさ

2023年6月、政府は改定水素基本戦略で初めて低炭素水素の基準値を示した。3.4kg-CO2e/kg-H2(Well to Gate、つまり原料生産から水素製造装置の出口まで)——この値以下であれば「低炭素水素(クリーン水素)」と認められる。

日本の3.4kgという閾値は、EUの数値(RFNBO関連規則、GHG排出削減の算定基準となる3.38kg-CO2/kg-H2)と近く見える。しかし本当に重要なのは数字だけではない。再エネ電力の追加性や時間的相関をどこまで求めるかという、制度全体の設計に差がある。

EUの基準は、再エネ電力の追加性(additionality)・時間的相関・地理的相関という厳格なルールと一体になっている。「追加性」とは、すでにある再エネ発電所の電力を回してきただけでは認めず、水素製造のために新たに作られた再エネ発電所の電力でなければならないという要件だ。「時間的相関」は、2030年以降は原則1時間単位で「その瞬間に使った電力が確かに再エネだったか」を証明することを求める。つまり「実際に再エネ電力を使って作ったグリーン水素」であることを、極めて細かい粒度で検証する仕組みがセットになっている。もっとも、EUの制度も再エネ水素だけを唯一の道としているわけではなく、低炭素水素にも一定の役割を認める設計になっている点は留意が必要だ。

一方、日本の基準は炭素集約度の数値さえ満たせば、製造方法を問わない。天然ガスを改質し、発生したCO2をCCS(回収・貯留)で高い割合を回収すれば、それは「ブルー水素」として基準を満たしうる。ただし基準を満たすかどうかは、CO2の回収率だけでなく、天然ガス上流でのメタン漏出・改質工程の熱源・CO2輸送や貯留までを含めたライフサイクル全体の排出量で決まる。達成方法を問わない基準は、結局「どの技術を選ぶか」という判断を市場の側に委ねてしまう。コストが安く、すぐに調達できる経路があれば、企業はそちらに流れる。

なぜ日本はこの「達成方法を問わない」基準にとどまったのか。半世紀の経路依存を踏まえれば、答えは見えやすい。ブルー水素は、既存の天然ガス改質という設備・サプライチェーン・人材を活かせる経路だ。グリーン水素を主軸に置く基準を作ることは、これまで積み上げてきた化石燃料由来の水素製造インフラを陳腐化させる選択になる。基準の数値そのものの緩さではなく、制度設計の組み方が、すでに敷かれたレールをどこまで維持するかという判断を反映している。

この3.4kgという数値は、政府戦略の中で2030年までに到達すべき目標として位置づけられている。すべての制度・用途に一律に適用される法的な運用開始時点とは区別して読む必要があるが、逆に言えば、この基準が実際にすべての水素調達を縛る強制力を持つまでには、まだ間がある。基準の数値を発表することと、その基準が調達行動を実際に変えるところまで機能することの間には、距離がある——これが第一のジレンマだ。基準は「いつから、どこまで強制力を持つか」がセットで設計されなければ、看板にとどまりかねない。看板を掲げてから実際に調達行動を縛るまでの期間、グレー水素・ブルー水素への投資が並行して進む余地が残る。

ジレンマ②:「グリーン水素」が主役になっていない

2030年の水素導入目標は最大300万トン/年。これは既存需要も含む大きな政策目標であり、その内訳——どれだけがグレー水素で、どれだけがクリーン水素かという比率は、現時点で必ずしも明確ではない。一方、グリーン成長戦略はクリーン水素の目標量として42万トン以上という数字を示しているが、これは300万トンの内訳として単純に差し引けるような性格のものではない。300万トンという目標の総量よりも、その中で再エネ由来水素をどこまで増やすのか、用途別・製法別の道筋がどこまで具体的に描かれているかが問われるべきだろう。

世界の潮流との比較で見ると、この問いの重さがわかる。EUは再エネ由来水素に厳格な要件を課しつつ、2030年以降は再エネ水素の比率を高める方針を明確にしている。日本の水素基本戦略には、グリーン水素の比率を具体的にどこまで・いつまでに高めるかという数値目標が、ブルー水素と並ぶ形で明示されていない。

なぜグリーン水素が主役になれないのか。答えは技術の壁ではなく、より手前にある。グリーン水素は再エネ電力なしに成立しない。水を電気分解して水素を作る過程そのものが、大量の電力を必要とする。日本の再エネ比率は、2024年度の実績(確報値)で23.1%(水力含む、経産省)。自然エネルギー財団系のISEPの推計ではこれより広い定義で23.2%程度という数字も出ているが、いずれにせよ第6次エネルギー基本計画が掲げる2030年度目標の36〜38%には、まだ10ポイント以上の距離がある。

比較のためにもう一つの数字を置く。デンマークでは2025年、国内で発電された電力量の92.4%が再生可能エネルギー由来だった(Eurostat、2026年3月公表)。主力は風力だ。日本の再エネ比率の4倍近い水準になる。これは純発電電力量に占める比率であり、輸出入を含む消費ベースの指標とは算出方法が異なる点には注意が要る。それでも、電力という土台が薄いままでは、その上に立つグリーン水素という建物も大きくならないという構図に変わりはない。水素戦略の弱さは、実は再エネ政策の弱さの裏返しにすぎない。「水素が普及しない」という現象を見て「水素技術が遅れている」と診断するのは、症状を見て病名を間違えるのに似ている。本当の病巣は、その手前にある再エネという電力の供給力不足だ。

ここに、ジレンマ①とジレンマ②が組み合わさったときの本当の危うさがある。基準値の運用が遅れ、かつ再エネ電力という土台も薄いままだと、「いつかグリーン水素は安くなる」という期待だけが先行し、その間にブルー水素・グレー水素のインフラへの投資が固定化されてしまう。インフラは一度作れば数十年使われる。今この瞬間にどちらに投資するかという選択が、2040年代の水素サプライチェーンの姿をほぼ決めてしまう。

ジレンマ③:直接電化の優先順位が逆転している

エネルギー効率で見ると、選択の答えはすでに出ている(数値は再エネ電力の発電端を起点とし、圧縮・液化・長距離輸送を除いた概算値。個別の実装条件によって幅がある)。

- BEV(電気自動車):充電から走行までの効率はおよそ70〜80%

- FCV(水素燃料電池車):水の電気分解から燃料電池での発電までを含めた効率は25〜35%

- 合成燃料・e-fuelの全行程(電気→水素→合成→燃焼):15〜25%程度

同じ再エネ電力を使うなら、BEVはFCVの2〜3倍のエネルギーを実際の走行に使える。なぜここまで差が出るのか。FCVは「電気→水の電気分解→水素の圧縮・貯蔵・輸送→燃料電池での再発電→モーター」という長い変換の連鎖をたどる。一つひとつの工程で数%〜数十%のロスが出る。BEVはこの連鎖をほぼ一段で済ませている。乗用車という直接電化が届きやすい領域に水素を投入することは、エネルギーの使い方として効率の面で不利が大きい。

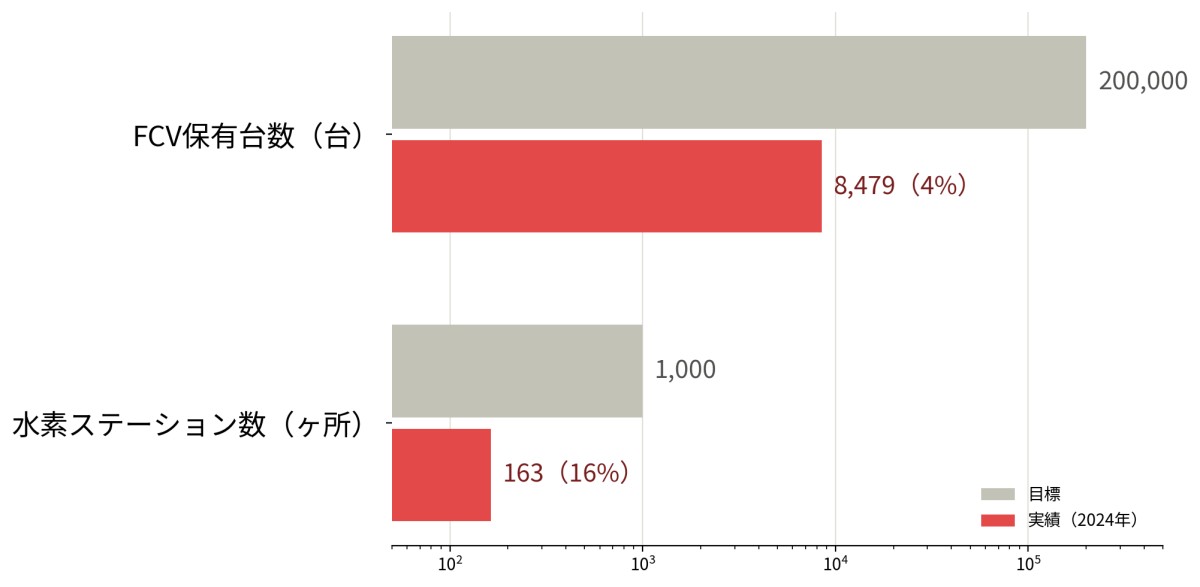

この非効率さは、理論上の数字だけにとどまらない。実際の市場の動きが、すでに10年以上かけてそれを裏付けている。MIRAIの世界販売台数が2020年単年でわずか2,000台にとどまったように、経済産業省によれば2024年6月時点のFCVの国内保有台数は8,479台。政府が掲げた「2025年に20万台」という目標の、わずか4%程度だ。水素ステーションは2024年7月時点で163ヶ所(整備中含む)にとどまり、「2030年度までに1000基程度」という目標からは遠い。資源エネルギー庁の担当者自身が、これを「メーカーは『乗ってもらえないと製造できない』、インフラ事業者は『稼働しても利用されない』、ユーザーは『車種やステーションが少なければ使い勝手が悪い』」という「三すくみ」と表現している。

この三すくみは、現在の事業モデルのままでは解消しにくい。水素ステーションの整備費は1ヶ所あたり数億円規模、運営費も高止まりしたままだ。利用者が増えなければ稼働率は上がらず、稼働率が上がらなければ運営は赤字のままで、赤字が続けば事業者は撤退する。実際、東京・練馬の水素ステーションが2025年に営業終了を決め、近隣のFCVユーザーが「片道1時間」かけて別のステーションに通わざるを得なくなる事例も起きている。普及を支えるはずの水素価格も、2024年から2025年にかけて岩谷産業・ENEOSとも3割超の値上げに動き、普及を後押しするどころか逆方向に動いている。価格が高ければ需要は増えず、需要が増えなければ規模の経済が働かず、規模の経済が働かなければ価格は下がらない——この悪循環は、半世紀の投資が作った「降りられないレール」の上で、誰も意図しないまま回転し続けている。

ところが日本では、FCV・FCバス・FCトラックへの補助金が、BEV・EVトラックへの補助と並んで——あるいはそれ以上に——配分されてきた局面がある。「水素で動かせるものは電気でも動かせる」領域にまで水素を押し込もうとする構造が、政策の中に残っている。水素ステーションという高コストなインフラを維持し続けるための需要を、政策的に作り出している側面すらある。これは単なる予算配分の誤りではない。一度作ったインフラ・一度結んだ仲間づくりの関係——トヨタ・岩谷産業・三井住友フィナンシャルグループなど9社が中心となり、2020年12月に88社で発足させた「水素バリューチェーン推進協議会(JH2A)」のような組織的な結びつき——を維持すること自体が、政策の目的の一部にすり替わってしまっている。

産業用の高温熱や火力発電への適用も、同じ非効率の構造を抱えている。アンモニア混焼は「既存の石炭火力発電所をそのまま活用できる」という移行のしやすさから支持を集めてきた。しかし自然エネルギー財団の分析は、混焼率20%では国際的に「対策済み(abated)」と認められる90%以上の排出削減には遠く及ばず、50%混焼でも同様に基準を満たさないことを具体的な排出原単位の計算で示している。日本国内で混焼率20%が技術的に商用化されたのもごく最近のことで、50%以上の混焼となれば実証段階に過ぎない。「混焼から始めて段階的に専焼へ」という移行シナリオが描かれているが、専焼に到達するまでの期間、石炭はそのまま燃え続ける。これもまた、水素・アンモニアの「直接電化が届かない領域への集中」という原則から外れた、既存設備の延命策という側面を持つ。

資源エネルギー庁「水素・アンモニアの社会実装に向けた当面の課題と今後の重点取組(案)」2026年4月21日

水素・アンモニア・合成燃料は、直接電化が難しい大洋を渡る船舶、長距離の航空機、鉄をつくる高温の産業プロセスなどを優先すべきだ。この線引きを曖昧にしたまま「水素は未来のエネルギーだ」と語ることが、限られた予算の配分を歪める。8,479台という数字は、その歪みが現実の市場でどう跳ね返っているかを、一つの角度から示している。

ジレンマ④:三重の遅れという構造

水電解装置(グリーン水素を作る設備)のコストでも、日本は周回遅れの状況にある。

水素基本戦略は2030年までに、国内外での日本関連企業による水電解装置の導入目標を15GW程度と置く(国内設置分に限らない)。一方、ドイツは2030年までに少なくとも10GW、EUは域内で最低40GWの再エネ水電解装置の導入を掲げている。中国・欧州メーカーが大型化によるコスト低減を先行させる中、日本企業の水電解装置の国際競争力は確立されていない。

これは単発の遅れではない。再エネの導入で遅れ(2010年代)、EVの普及で出遅れ(2020年代前半)、そして水電解装置でも欧州・中国の後を追う(2020年代後半)——三重の遅れが同じパターンで繰り返されている。それぞれの分野で個別の事情があったように見えて、実は同じ構造——市場を作る側に回れず、既存の体制を守ることを優先してしまう構造——が、形を変えて再演されている。

この構造は、奥の間で論じている蓄電池産業の現状とも、驚くほど同じ輪郭を描く。蓄電池の世界でも、日本企業は技術力で劣っていたわけではない。量産スケール、コスト設計、市場形成のスピード、そして主流となる化学系の見極め——その四つで後れを取った。水電解装置でも同じ問いが立つ。アルカリ型・PEM型という技術の選択肢のどちらに張るか、量産規模をいつどこまで拡大するか、価格競争にどう向き合うか——技術開発の前に必要な、市場設計という作業そのものが手薄になっている。

そしてこの三重の遅れにも、共通する一つの説明変数がある。半世紀にわたって投資してきた既存技術の経路を、市場の現実が変わった後も維持しようとする力だ。再エネの遅れの背後には、火力・原子力という既存の電源構成を支えてきた制度・人材・送電網の経路がある。EVの遅れの背後には、内燃機関という技術とそれを支えるサプライチェーンの経路がある。水電解装置の遅れの背後には、今号で論じてきた、半世紀の水素・燃料電池投資という経路がそのまま延びている。三つの遅れは偶然の重なりではなく、同じ病理の三つの発現形態だ。

処方箋——優先順位を書き直す

水素戦略を機能させるための条件は、複雑な技術論ではない。順番の問題だ。ただし、その順番を書き直すことが難しいのは、技術が分からないからではなく、すでに敷かれたレールから降りる決断が、組織的にも政治的にも重いからだという点を踏まえる必要がある。

第一に、直接電化を加速する。 ヒートポンプ、EV、産業プロセスの電化——ここに使えるエネルギーをまず使う。これが最も効率の良い使い方だという、エネルギー効率の数字がすでに答えを出している。

第二に、再エネ電力を増やす。 グリーン水素はこの土台の上にしか成立しない。再エネ政策とグリーン水素政策は、別の政策ではなく同じ政策の表と裏だ。再エネ比率23.1%のままグリーン水素の量だけを増やそうとするのは、土台のない建物を建てようとするのに等しい。

第三に、P2X(水素・アンモニア・合成燃料)を、本当に直接電化が届かない用途に絞る。 大型船舶、航空、鉄鋼、化学産業——ここに集中投資する。優先順位が明確であれば、限られた予算もどこに振るべきかが見えてくる。FCV・水素ステーションという、すでに市場が10年以上かけて「ノー」を出している領域への投資は、見直しの対象にすべきだ。

第四に、基準の運用開始時期を前倒しする。 基準を発表してから実際に効力を持たせるまでの「7年」という猶予が、既存インフラへの投資を固定化させてしまう。基準値そのものよりも、その基準が「いつから本当に効くのか」という運用設計の方が、実は政策効果を左右する。

第五に、撤退の基準を事前に決めておく。 MIRAIが10年かけて累計1万台という結果になったことを、誰も「失敗」と公式には言わない。投資した組織・予算・人材が大きければ大きいほど、それを正面から評価し直すことが難しくなる。だからこそ、新しい技術に投資を始める段階で、「何年で・どの数字に達しなければ、軌道修正する」という撤退条件を、最初から制度の中に組み込んでおく必要がある。

この順番を間違えると、限られた再エネ電力と財源が、本来優先すべきでない用途に分散してしまう。「なんでも水素」という発想こそが、日本の水素戦略最大の歪みだ。

次章への橋渡し

水素の問いを最後まで解いていくと、行き着く先は「安価な再エネ電力をどう確保するか」という、より手前にある問いになる。そしてその答えの一端は、電力を「いつ・どこで」使うかという制約を緩めてくれる、蓄電池のコスト革命にある。

水素が再エネ電力という親を必要とするように、再エネはまた、蓄電池という子を必要としている。日射や風という変動を均してくれる存在がなければ、再エネはいつまでも「不安定」という観念に縛られたままだ。

次号からは新しい章に入る——「バッテリー・ディケイド」。電池がどこまで安くなり、それが世界をどう変えつつあるかを見ていく。今号で見た「市場が静かに判定を下す」構造——FCVが半世紀の投資の末に8,479台にとどまったように——は、蓄電池の世界でも同じ形で起きている。奥の間で論じているとおり、その判定はすでに数字として出ている。技術への期待と、市場の現実を区別すること、そしてレールを敷いた後でも降りる勇気を持つこと——この二つが、水素にも電池にも、同じように問われている。

参考文献

本論で引用・参照した文献の一覧は、別ページ(Google Doc)にまとめています。

喫茶去|2つの円卓会議

—— 「喫茶去(きっさこ)」——禅語で「まあお茶でも一杯」。本論で固くなった頭へのコーヒーブレイク。エネルギーの話も、無関係な話も、気の向くままに。

手元に、富士山を背景にしたセピア色の集合写真がある。赤煉瓦のテラスに、50人近くが並んでいる。1990年代半ば、御殿場の、自然の美しいホテルで撮った一枚だ。

あの頃、2つの円卓会議があった。

一つは、政府が開いた原子力政策円卓会議。高速増殖原型炉もんじゅの事故の直後で、原子力への不信と不満が世の中に満ちていた頃のことだ。こちらは公式記録にも残っている。

もう一つが、この写真にある市民によるエネルギー円卓会議。自分が「原子力ムラ」を離れ、独立の立場で初めて手がけたプロジェクトで、原子力政策円卓会議の直前の早春に開催した。

顔ぶれは、驚くほど多様だった。東京電力の取締役、新日本製鉄やトヨタといった経団連企業の面々。政府審議会座長の茅陽一東大教授(当時)やその委員の先生方。当時の通産省や科学技術庁の役人。かと思えば、「反原発の神様」と呼ばれた故・高木仁三郎さんや、グリーンピースの面々もいる。写真の中で背広とジーンズが混じり合った様子が、その多様性を物語っている。

全員で前夜から泊まり込み、夜通し飲み交わし語り合った。翌朝から夕方まで、丸一日かけてワークショップを重ねた。

こんなメンバーの間で、合意などできるはずがない——始まる前は、誰もがそう思っていた。ところが、丸一日の対話の末、次の3点で合意ができた。

自然エネルギーを進めること。省エネルギーを進めること。そして、政策を決めるプロセスをオープンで参加できるものにすること。

原子力は、あえて対話のテーマから外した。対立が先鋭化し「対話」にならないと分かっていたからだ。それでもなお、これだけ立場の異なる人間が一堂に会し、この「当たり前のこと」に合意できたのは、望外の結末だった。肩書きや組織の殻を一枚脱いで、一人の人間として座る。日本の中枢の内と外にあって、普段は批判し合っている者同士でさえ、合意できる。その経験は、参加者全員にとって意外な喜びだったのだと思う。写真の中の笑顔が、それを物語っている。

富士山に見守られながらのあの一日は、今の自分の活動の、どこかで原点の一つになっている。

本論全文をお読みいただくため、ニュースレター登録(フォロー)をご活用ください。

奥の間「文明の燭洞幾」

「燭」はろうそくで暗闇の一点を照らし出すこと。「洞」は穴を貫いて深層を見通すこと。「幾」は『易経』の語で、変化の極めて微かな萌芽——肉眼には見えない転換の兆しを指します。「萌芽を照らし出し、深く貫いて読む」という知的営みを、この場でともに続けていきたいと思っています。

本論(広場)が「何が起きているか(What)」を論じる場だとすれば、奥の間は「なぜそうなのか(Why deeper)」を掘り下げる場です。エネルギー・文明・政治・AI・歴史——これらを縦横に使いながら、現在進行形の転換の深層を透視していきます。

今号の奥の間:全固体電池神話と観念の生態系

「全固体電池が実用化されれば、日本のEV産業は復活する」——この一文は、ここ数年、産業政策の文書から国会答弁、技術系メディアの見出しまで、形を変えて繰り返されてきた。

これは技術への期待だ。期待を持つこと自体は悪くない。問題はその期待が「いつかは実現する」という条件節を保ったまま、現在の市場で起きていることを見えなくする働きをしているという点にある。期待という観念が、市場という概念を覆い隠す。今号ではこの構造を解剖する。

本論は登録(フォロー)で全文無料。奥の間は月額980円の有料プランでお読みいただけます。

読者限定の内容も逃しません。